Selección adversa: un factor subestimado en la crisis actual del sistema de salud.

Por: Ramón Abel Castaño, MD PhD.

Un problema que se analiza poco en esta crisis de Sanitas/Sura/Compensar es el problema de la selección adversa. ¿En qué consiste la selección adversa y cómo esta explica parte de la crisis de los últimos meses? Aquí le explico:

En el modelo de competencia gestionada o managed competition, que es el que opera en Colombia (algunos lo llaman pluralismo estructurado, pero es lo mismo), el gobierno define la prima (UPC) y el plan de beneficios, y prohíbe que los aseguradores seleccionen a sus afiliados.[1] A diferencia de la competencia gestionada, en un seguro de salud voluntario el asegurador define, según el riesgo del afiliado, qué beneficios le cubre (amparos) y cuánto le cobra por el seguro (prima). Esta diferencia crucial entre los seguros voluntarios y el modelo de competencia gestionada explica por qué el problema de selección adversa es clave.

Como en el sistema colombiano la prima está regulada, muchos aseguradores pueden caer en la tentación de buscar activamente a los de bajo riesgo y así terminan teniendo afiliados que generan menos costos de los esperados. Esto se conoce como descreme o selección de riesgos.

Pero también ocurre que muchos pacientes con enfermedades costosas prefieren afiliarse a las aseguradoras que mejor les satisfagan sus necesidades. Y es claro que las EPS mejor calificadas, entre ellas las tres que menciono al inicio, son más atractivas para estos pacientes. Este problema, conocido como selección adversa, lleva a que estas EPS tengan un costo mayor que el esperado.

Cabe aclarar que el concepto de selección adversa fue equivocadamente introducido en la Ley 100 de 1993 como las acciones deliberadas de una EPS para rechazar a las personas de alto riesgo o con condiciones médicas de alto costo. En la literatura internacional esto se conoce como selección de riesgos o descreme, mientras que el fenómeno en el cual la persona de alto riesgo o con condiciones médicas de alto costo busca la EPS ideal para sus necesidades, se denomina selección adversa.

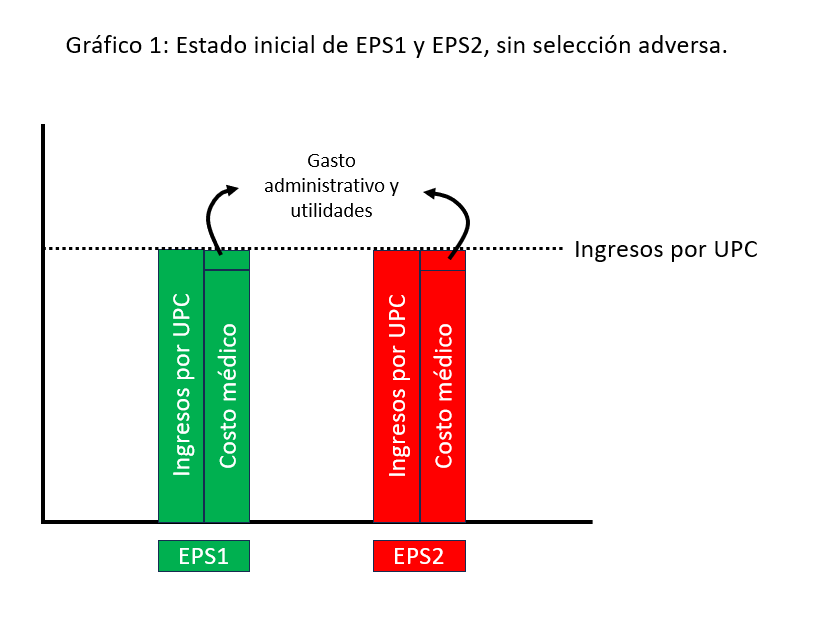

Volviendo al argumento, asumamos que la UPC está perfectamente bien calculada y que es suficiente. Eso no es cierto, pero lo asumimos, para separar el problema de suficiencia de UPC, del problema de selección adversa. Supongamos ahora: 1) que hay 2 EPS, 2) que hay 10 millones de afiliados entre las dos EPS, cada una con 5.000.000 de afiliados, y 3) que la UPC es de $1.000.000. Si la población de 10 millones se distribuyera totalmente al azar entre las dos EPS, es decir, sin selección adversa, no habría ningún desequilibrio en el costo médico de ambas.

Ahora supongamos que el costo médico promedio sea de $900.000 por afiliado al año para los diez millones de personas. Para la EPS1 y la EPS2, cada una con 5.000.000 de afiliados, el costo médico total sería de $4,5 billones. El gráfico 1 muestra esta situación hipotética.

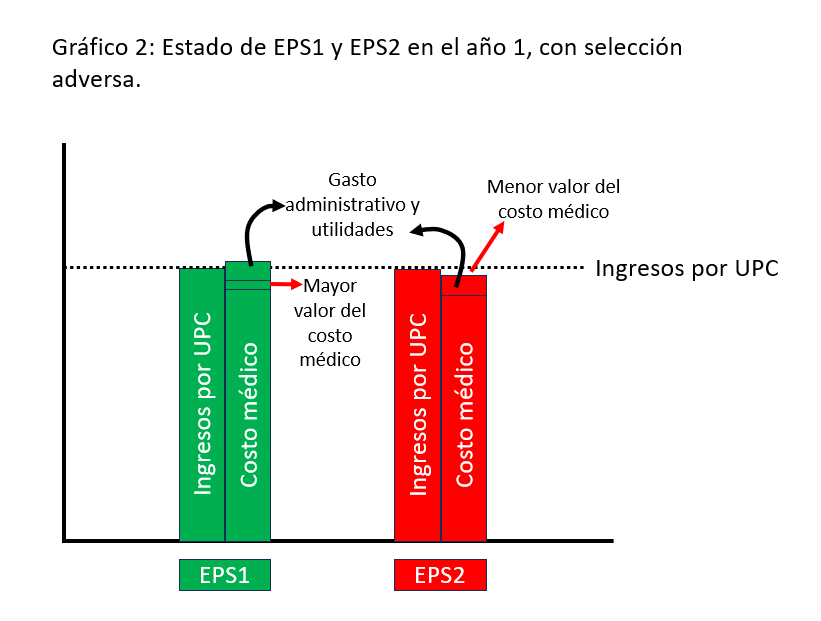

Pero recordemos que hay libertad de elección. Entonces los pacientes con condiciones médicas de alto costo prefieren la EPS1 porque les da mejor servicio. Esto lleva a que la EPS1 tenga una selección adversa y su costo médico será superior al promedio. Claro, la EPS2 se beneficiará del efecto opuesto: tendrá menos pacientes de alto costo y su costo médico será inferior al promedio.

El impacto que tiene un desequilibrio mínimo en la distribución de pacientes de alto costo se explica así: normalmente en una EPS el 1% de los afiliados consumen el 30% de los recursos, y en ese 1% están precisamente los pacientes con condiciones médicas más costosas, como el cáncer, las enfermedades crónicas en estados severos, y las enfermedades huérfanas que tienen tratamientos de muy alto costo.

La EPS1 y la EPS2, cada una con 5.000.000 de afiliados, tendrían un costo médico total de $4,5 billones. Pero en cada EPS el 30% de ese costo total ($1,35 billones) está representado en el 1% de sus afiliados, es decir, 50.000 personas. Esto implica que, al dividir 1,35 billones entre 50.000 personas, el costo médico per-cápita en este grupo de alto costo es de $27.000.000.

Como la EPS1 es preferida por los pacientes de alto costo, durante el año siguiente se trasladan 1.000 pacientes de la EPS2, por lo cual, al final del año, la EPS1 tiene 51.000 pacientes de alto costo, mientras que la EPS 2 tiene 49.000. Esta pequeña diferencia ya causa un mayor valor del costo médico de $27.000 millones en la EPS1, y al mismo tiempo un menor valor del costo médico para la EPS2 de $27.000 millones. En el gráfico 2 se muestra que el promedio de costo médico de las dos EPS sigue siendo el mismo, pero la EPS1 enfrentará insuficiencia de su UPC, mientras que la EPS2 obtendrá ganancias.

Es importante señalar que el efecto sobre el ingreso por UPC en ambas EPS es muy pequeño, porque para la EPS2 tan solo implica $1.000 millones menos de UPC, que es muy poco dinero en comparación con el menor valor del costo médico de $27.000 millones. El efecto neto es de $26.000 millones menos de costo, que se convierten en utilidades para la EPS2. Mientras tanto, para la EPS1 el mayor valor por UPC tan solo implica $1.000 millones más de ingreso, que claramente no alcanzan a compensar los $27.000 millones de mayor valor del costo médico. El efecto neto es de $26.000 millones de mayor costo. Más adelante veremos que hay un pequeño ajuste en la UPC por edad, género y geografía, pero este ajuste tampoco logra compensar esta diferencia en el costo médico real.

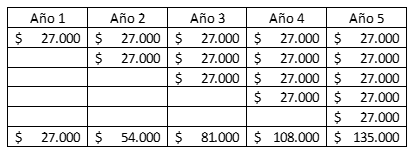

Si año tras año continúa esa migración de pacientes hacia la EPS1, es inevitable que al cabo de varios años tenga pérdidas, a pesar de que haga un excelente trabajo en la gestión del riesgo. Supongamos que llevamos cinco años con 1.000 traslados anuales de pacientes de alto costo desde la EPS2 hacia la EPS1. ¿Cuál es el resultado? En el año 5 la EPS1 tendría un mayor valor del costo médico por $135.000 millones, como se muestra en la tabla 1, y el acumulado en los cinco años sería de $405.000 millones. Por su parte, la EPS2 tendría en el año 5 un menor valor del costo médico por $135.000 millones, y en los cinco años tendría un acumulado de $405.000 millones de menor valor del costo médico. Estos valores se asumen en pesos constantes y no se cuenta el efecto del mayor o menor ingreso por UPC, pues ya vimos que es muy pequeño.

Tabla 1. Mayor valor del costo médico en la EPS 1 por año.

Si no se corrige este problema de selección adversa, ocurrirá una paradoja claramente identificada en la literatura sobre sistemas de salud de competencia gestionada: Los aseguradores que prestan mejor servicio terminan teniendo pérdidas y saliendo del mercado, mientras que los que no son preferidos permanecen en el mercado obteniendo utilidades. Esto es paradójico porque es justamente todo lo contrario a lo que predica el enfoque de mercados, pues se supone que la libertad de elegir premia a los que hacen bien su trabajo y castiga a los demás. Aquí sucede exactamente lo contrario: la libertad de elección termina sacando del mercado a los mejores, mientras permanecen los no tan buenos o los malos. Por esa misma razón es que el modelo de competencia gestionada se llama así: porque corrige los elementos que llevan a esta paradoja.

¿Cómo se corrige este problema de selección adversa? Se corrige con lo que se denomina “ajuste de riesgo”. Hay dos tipos de ajuste de riesgo: ex-ante o previo, y ex-post o posterior. El ajuste ex-ante consiste en hacer que la UPC que la EPS recibe por cada afiliado refleje lo mejor posible el costo médico esperado para dicho afiliado. Por ejemplo, un hombre de 28 años sano, tiene una menor probabilidad de utilizar servicios de salud que un hombre de 65 años, o que una mujer de 30 años sana (esta última porque si se embaraza tendrá que utilizar servicios durante el embarazo y el parto). Además de la edad y el género, la UPC se ajusta por región geográfica, pues es claro que hay diferencias en costos de atención entre zonas geográficas.

Pero el ajuste ex-ante utilizando la edad, el género y la zona geográfica, solo permite corregir menos de un 1% de este problema. Para mejorar el ajuste ex-ante se necesita introducir información sobre las enfermedades de cada afiliado, cosa que en la actualidad no se hace en Colombia. Por eso, cuando se concentran pacientes con condiciones médicas de alto costo en la EPS1, estos solo traen su respectiva UPC ajustada por edad y género y zona geográfica, pero no ajustada por condiciones médicas.

El otro tipo de ajuste de riesgo es el ajuste ex-post o posterior. En este tipo de ajuste hay varias modalidades, pero en general lo que se hace es que al final del año se analizan las diferencias entre las aseguradoras en concentración de pacientes con mayor consumo de recursos y se redistribuyen las cargas entre ellas. En nuestro ejemplo, la EPS2 debería girarle recursos a la EPS1 y así se revertiría el efecto de la mayor concentración del costo en la EPS1 y de las mayores utilidades de la EPS2.

Este mecanismo de ajuste ex-post, que en Colombia definen los ministerios de salud y hacienda, se realiza mediante la Cuenta de Alto Costo, pero circunscrito a tres patologías de alto costo para ajustar la distribución desequilibrada entre EPS (VIH, cáncer (11 tipos de cáncer), y enfermedad renal crónica estadío 5); aún está pendiente realizarse en artritis reumatoide y epilepsia. Sin embargo, la corrección que se logra con este ajuste ex-post es muy limitada porque el dinero que se redistribuye es poco en comparación con los desequilibrios que se presentan, y además porque solo se enfoca en estas condiciones crónicas de alto costo, lo que no permite ajustar por otras condiciones que pueden estar causando desequilibrios mayores. Si a esto se suma que las liquidaciones de EPS han aumentado aún más la distribución desequilibrada de los pacientes con condiciones médicas de alto costo, es más urgente aún actualizar este mecanismo de ajuste ex-post, según cómo establece la normatividad vigente, pero dicha actualización no ha ocurrido.

En conclusión, si la crisis de las EPS que están pidiendo ajustes a la UPC se debe tanto a problemas de selección adversa como a problemas de insuficiencia, se deben abordar ambos problemas por separado. Argumentar que la UPC es suficiente sin haber separado el problema de selección adversa, solo termina acabando de hundir a aquellas EPS que han sido las preferidas por los pacientes con condiciones médicas de alto costo, y premiando al resto. Aquí aplica la vieja frase de la falacia estadística de los promedios: si dos personas tienen un pollo asado, pero solo una de ellas se come todo el pollo, en promedio cada uno se comió medio pollo. Por eso resulta tan importante analizar la distribución y no solamente el promedio.